免責事項をご確認ください。

📋 この記事でわかること

- eMAXIS Slim全世界株式(オルカン)とはどんな投資信託か

- 5年間積立した実際の運用実績と含み益の推移

- 投資初心者・専業主婦がオルカン1本に絞る理由

- メリット・デメリットを正直に評価した本音レビュー

公開日:2026年4月12日 | 読了時間:約6分

こんにちは、まなです😊

⏱️ 5年間・毎月積立を続けた結果、含み益116万円になりました。 その全記録をお伝えします。

「NISAで何を買えばいいのかわからない」「オルカンって本当に大丈夫?損したりしない?」「初心者が1本だけで運用するのって怖い…」——そう迷っていませんか?

結論から言うと、専業主婦・投資初心者には eMAXIS Slim 全世界株式(オール・カントリー)1本が一番おすすめです。

私は2021年からオルカンを積み立て続けて、今は含み益116万円になっています。転勤4回・子ども2人のなかでも運用を続けてこられた理由が、このオルカン1本に絞ったシンプルさにあります。5年間の正直レビューをお届けします。

この記事を読めば、オルカンのメリット・デメリットを実績つきで把握でき、「これ1本でいこう」と自信をもって決断できますよ😊

eMAXIS Slim全世界株式(オール・カントリー)とは?

三菱UFJアセットマネジメントが運営する投資信託で、通称「オルカン」と呼ばれています。

世界約50ヵ国・3,000銘柄以上に分散投資できる1本です。アメリカ・日本・ヨーロッパ・新興国など、世界の株式市場全体に投資するイメージです。

| 項目 | 内容 |

|---|---|

| 正式名称 | eMAXIS Slim全世界株式(オール・カントリー) |

| 運用会社 | 三菱UFJアセットマネジメント |

| 信託報酬 | 年0.05775%(業界最安水準) |

| 投資対象 | 世界約50ヵ国・3,000銘柄以上 |

| 最低購入額 | 100円〜 |

私の5年間の実績(リアルデータ)

2021年に旧NISAで月5,000円からスタートし、今は新NISAで月50,000円を積み立てています。

| 時期 | 月額積立 | 備考 |

|---|---|---|

| 2021年(旧NISA 1年目) | 5,000円 | おそるおそるスタート。年末には少し含み益が出た |

| 2022年(旧NISA 2年目) | 33,333円 | 旧NISA満額を目指して増額。ロシア・ウクライナの影響でマイナスに |

| 2023年(旧NISA 3年目) | 33,333円 | 継続。年後半から含み益が回復 |

| 2024年〜現在(新NISA) | 50,000円 | 新NISA移行を機に増額。現在も継続中 |

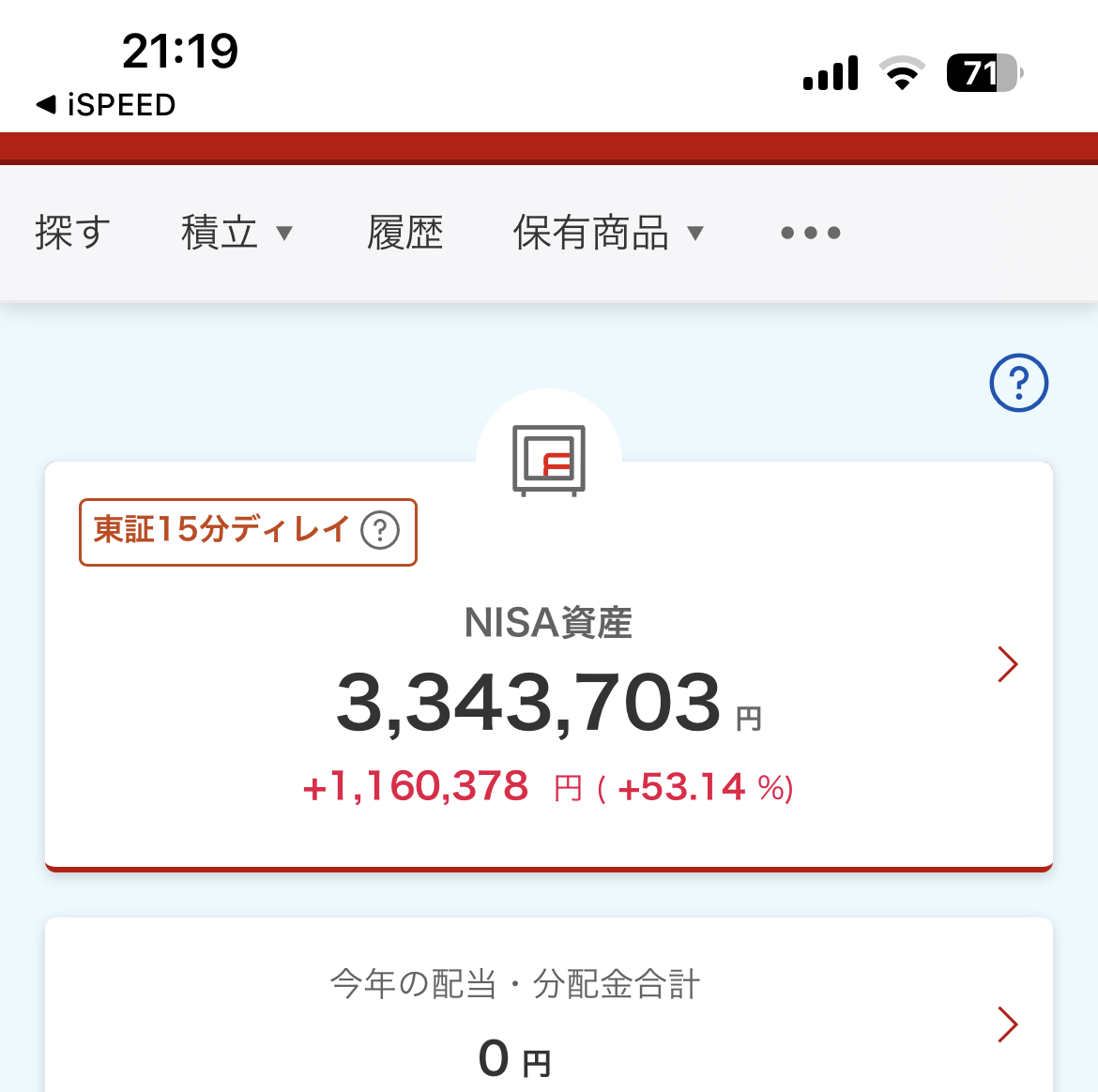

2026年4月時点の結果:含み益約116万円

元本約226万円が約342万円に。利回りに換算すると約+51%です。

オルカンをおすすめする3つの理由

① 分散が完璧で「どの国が伸びるか」を考えなくていい

投資初心者がよくやる失敗が「この国・この企業が伸びるはず」と予想して集中投資すること。オルカンは世界全体に投資するので、「どこかが下がっても別のどこかが上がる」という設計になっています。

私のような投資知識ゼロの専業主婦でも、深く考えずに買い続けられる理由がこれです。

② 信託報酬が業界最安水準(年0.05775%)

年0.05775%というのは、100万円投資しても年間の手数料が約578円という意味です。ほぼタダです(笑)

高い手数料の投資信託は年1〜2%取られるものもあるので、長期投資では手数料の差が大きく影響します。

③ 「つみたて投資枠」の対象商品

NISAのつみたて投資枠の対象商品は、金融庁が審査した低コスト・長期投資向けの商品だけです。オルカンはその代表格で、信頼性の面でも安心できます。

オルカンの注意点(デメリットも正直に)

元本割れのリスクはあります。

2020年のコロナショックでは一時的に大きく下落しました。私も含み損になった時期があります。でも積み立てを続けたことで回復し、今は大きなプラスになっています。

長期・積立・分散を守れば時間が味方になる投資です。短期で売買するものではありません。

楽天証券でのオルカン積立設定方法

💳 まなが使っている楽天カードはこちら

楽天証券でNISA積立するなら楽天カード払いがおすすめ。毎月のポイント還元で実質的にお得に積み立てられます。

※本リンクはアフィリエイトリンクです

設定は10分以内に終わります。あとは毎月自動で積み立てられるので放置でOKです😊

積立継続のコツ:相場が下がっても続けること

5年積み立てていると、何度か「相場が下がる」タイミングがありました。コロナショック後の上昇、その後の金利上昇による下落など。そのたびに「やめるべきか」と悩みました。

でも毎月定額を買い続けること(ドルコスト平均法)で、下がった時には多く口数を買えます。長い目で見ると、相場の波は気にしすぎなくていいと実感しています。

私が実践していること:

- 相場が下がってもアプリを毎日見ない(月1回だけ確認)

- 「今月もちゃんと積み立てられた」という事実だけを確認する

- 含み損が出ても売らない(使う予定がある分は現金で別保管)

この5年間で含み益が出てきたのも、下落時に売らずに続けたからだと思います。

よくある質問(Q&A)

どちらも人気の投資信託で、どちらを選んでも間違いではないと思います。私がオルカンを選んだ理由は「どの国が伸びるか予測しなくていい」という安心感からです。S&P500はアメリカ株式に集中しているため、アメリカ経済が低迷すると影響が大きくなります。一方オルカンは世界全体に分散されるので、「難しいことを考えずに長期積立したい」という専業主婦向けだと感じています。

はい、続けられます!私は4回の転勤を経験しましたが、NISA積立はずっと継続できました。楽天カード積立に設定しておけば、引越し後もカードさえ使えれば自動で積み立てられます。転勤で収入や生活費が変動する月は積立額を一時的に調整することも可能なので、無理なく長期で続けやすい仕組みになっています。

💬 まなが実際に20%マイナスになったときの話

積立を続けていると、一度だけ評価額が約20%マイナスになった時期がありました。数万円単位で「消えた」ような感覚です。

でも正直なところ、「売ろう」とは一切思いませんでした。理由はシンプルで、「今すぐ必要なお金ではないから」。長期投資を前提にしているので、短期の値動きは誤差だという考えが最初からありました。

夫には特に話しませんでした(笑)。次の日もいつも通りアプリを開いて、積立が続いていることを確認して終わり。暴落の翌日も淡々と積立を続けられたのは、「今必要なお金ではない」という軸がブレなかったからだと思っています。

まとめ

- 投資初心者・専業主婦にはオルカン1本がおすすめ

- 世界3,000銘柄以上に分散投資できる

- 信託報酬は業界最安水準

- 私の5年実績:含み益116万円(+53%)

- 短期ではなく長期・積立で続けることが大切

NISAの口座開設がまだの方はこちら 👇

→ 楽天証券でNISA口座を開設する手順【専業主婦・スマホで完結・30分で完了】

*この記事の内容は2026年4月時点の情報です。投資は自己責任でお願いします。*

📚 あわせて読みたい

📩 無料メルマガ登録

転勤族ママの節約・NISA実績を毎月お届け

登録者限定で「NISAスタートガイド」をプレゼント中🎁

※いつでも解除できます。スパムメールは送りません。

💰 まずは無料で口座開設してみませんか?

スマホで完結・約30分・完全無料。積立を始めなくても開設だけでOK!

※本リンクはアフィリエイトリンクです。TGアフィリエイト審査通過後に実URLへ変更予定。

💳 楽天カードを持っていない方はこちら

年会費永年無料。申し込みは最短5分・メールアドレスだけでOK。楽天証券でのNISA積立でポイントが毎月もらえます。

※本リンクはアフィリエイトリンクです

【免責事項】

本記事は情報提供を目的としており、特定の金融商品・証券会社への投資を推奨するものではありません。投資にはリスクが伴い、元本が保証されるものではありません。税制・制度に関する情報は記事執筆時点のものであり、最新情報は各公式サイトをご確認ください。投資の最終判断はご自身の責任においてお願いします。本記事にはアフィリエイトリンクが含まれます。

コメント