免責事項をご確認ください。

📋 この記事でわかること

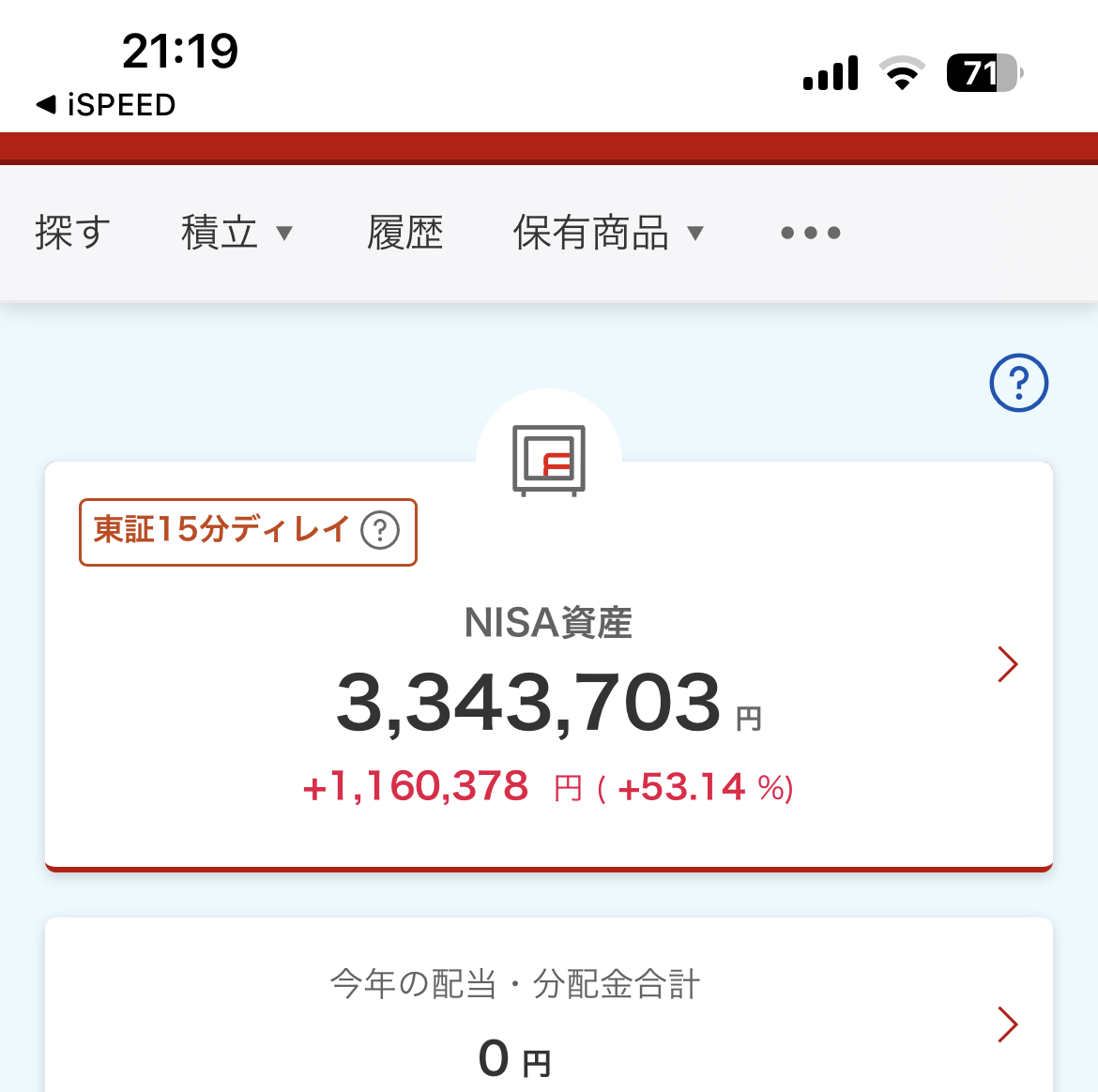

このブログの運営者まなは、月5,000円のNISAを5年続けて含み益116万円を達成。実際の積立実績はこちらで公開中です。

- 転勤族の専業主婦でも月5,000円からNISAを始められる理由

- 投資に否定的な夫を説得した具体的な言葉と方法

- NISA開始から5年後のリアルな運用成果と含み益の推移

- 少額積立でも長期的に意味がある「複利効果」のしくみ

公開日:2026年4月11日 | 読了時間:約8分

こんにちは、まなです😊

💡 「まだNISAを始めていない」なら、その間ずっと非課税の恩恵を受け損ねています。 1ヶ月の先送りが将来の資産に小さくない差をつけます。

「専業主婦でも投資なんてできるの?」「月5,000円じゃ意味ないんじゃ…」「夫が反対してて、どうやって説得すればいい?」——そんな悩みを抱えていませんか?

結論から言うと、転勤族の専業主婦でも月5,000円からNISAを始めることができて、5年間続けると含み益116万円になります。

私は転勤4回・子ども2人(長女3歳・長男2歳)を育てながら、5年前に月5,000円でNISAを始めました。最初は夫も投資に否定的でしたが、ある言葉をきっかけに「やってみよう」と言ってくれたんです。

この記事を読めば、専業主婦がNISAを始めるときの不安をまるごと解消できて、夫を説得する具体的な言葉も知ることができます😊

<この記事を読んでほしい方>

はじめに

「また転勤か…」

夫から辞令の話を聞くたびに、正直ため息が出ます。

夫は公務員で、仕事は安定してるし、家族のために頑張ってくれてるのはわかってる。でも転勤のたびに私は仕事を辞めて、知らない土地でまたゼロから。保育園の手続き、知り合いゼロの環境、慣れない土地での子育て…。

長女3歳、長男2歳。今は2人の育児で手一杯で、パートに出る余裕もない。

つまり私には、収入もキャリアも年金も、ほとんど積み上がっていないわけです。

夫が安定した仕事をしてくれてるから大丈夫、そう思いながらも、頭のどこかでずっとひっかかってた。

「もし夫に何かあったら。私、自分のお金って全然ないじゃん」

この不安が消えなくて。でも専業主婦の私にできることなんてあるのかな、って長いこと諦めてました。

そんな私がNISAを始めたのは5年前、月5,000円から。夫を説得して、家計から少しだけ出してもらって。今は月5万円まで増やせました。

この記事では、そのへんのことを全部正直に書きます。

専業主婦でもNISAってできるの?

始める前、一番最初に思ったのがこれでした。

「収入ない私が、投資なんてしていいの?」

結論から言うと、できます。収入がなくても、専業主婦でも、NISA口座は普通に開けます。

収入ゼロでも口座は開けます

NISAは銀行口座と同じで、収入の有無は関係ない。マイナンバーカードがあればスマホで申し込みできます。私も子どもを昼寝させてる間にスマホでサクッと手続きできました。

扶養から外れる?→外れません

これ、私もすごく心配してたんですが、NISAで得た利益は「非課税所得」なので扶養の判定に含まれません。いくら増えても扶養には影響なし。意外と知られてないポイントなので、ここは安心してください。

夫のお給料から出してもいいの?

「夫のお金で投資するのって…なんか申し訳ない」って気持ち、ありませんか?私はありました笑。

でも生活費として受け取ったお金の一部をNISAに回すのは、贈与税の問題もないし、何も違法じゃない。年間110万円以内であれば普通に問題なしです。月5,000円〜1万円の積立なら全然OK。

私がNISAを始めようと思った理由

きっかけは3つありました。

①転勤のたびに仕事を辞めてきた=年金がほぼない

結婚してから、何回仕事を辞めたかな…。転勤のたびにリセット。厚生年金がほとんど積み上がってない。

夫の扶養に入ってるから国民年金は受け取れるけど、それって満額でも月6万8,000円なんですよね。

「夫と2人なら何とかなるかな」とは思うんですが、「自分名義のお金がゼロ」ってことへの漠然とした不安が消えなくて。転勤さえなければパートで厚生年金も積めたのに…ってたまに思います。

②子ども2人の教育費、考えると眠れない

長女と長男、2人を大学まで行かせたら教育費は2人合わせて2,000万円以上かかるって言われてますよね。国公立でもそれくらい。

今の貯金ペースで間に合うのかな、って家計簿を見るたびに不安になってました。銀行に預けてるだけじゃ全然増えないし、何かしなきゃと思って。

③もし万が一のことがあったら、私には何もない

これが一番正直な理由かもしれません。

夫に何かあったとき、もし離婚になったとき、自分名義の資産が少しでもあるかどうかで全然違う。転勤族の妻って、気づかないうちに経済的に夫に依存しきってるんですよね。

NISAは自分名義の口座で運用するお金。これが持てることへの安心感は、思ってたより大きかったです。

投資するお金、どこから出したの?

NISAを始めようと決めたはいいけど、「そのお金どこから出すの?」って話ですよね。

我が家は生活費を増やすのではなく、固定費を見直して浮かせたお金をそのままNISAへという方法をとりました。

やったこと①:スマホをソフトバンクから日本通信SIMに乗り換え

正直、ずっと面倒くさくて後回しにしてたんですよね、スマホの乗り換え。

でもある日、夫婦2人分の請求書を見て「合計でこんなに払ってたの!?」ってなって、やっと重い腰を上げました。

ソフトバンクから日本通信SIMに乗り換えたら、2人合計で月1万円以上安くなりました。手続き自体はスマホでできて、1時間もかからなかった。もっと早くやればよかった…と少し後悔しました笑。

転勤族なのでエリアが不安でしたが、今のところ困ったことは一度もないです。

やったこと②:生命保険を見直した

「保険って難しそう」ってずっと避けてたんですが、夫の保険証書を引っ張り出して中身を確認してみたら、使ってない特約が山ほどついてました。

いくつか削ってシンプルにしたら、月1万2,000円→月7,000円に。毎月5,000円浮いたのにびっくりしました。

「何となく入ったまま」の保険、見直してみると結構変わりますよ。

やったこと③:サブスクを全部書き出した

スマホのクレカ明細を全部チェックしたら、夫が「入ったまま忘れてた」サービスが3つ出てきました笑。

動画配信2つと音楽アプリ、全部解約。合計月2,800円の削減。

「使ってないのにお金払い続けてた」ってちょっと悲しくなりましたが、まあ気づいたのでよし!

気づいたら月1万5,000円以上浮いてた

この3つをやっただけで、毎月これだけ余裕ができました↓

| 項目 | 削減額 |

|---|---|

| スマホ(日本通信SIMへ乗り換え) | 月10,000円以上 |

| 生命保険の見直し | 月5,000円 |

| サブスク解約 | 月2,800円 |

| 合計 | 月1万7,800円以上 |

「投資するお金がない」じゃなくて、「固定費の中にお金が眠ってた」だけでした。浮いたお金をそのままNISAに自動積立に設定したら、節約が自動的に投資になる仕組みのできあがり。これが一番やってよかったことかもしれないです。

夫を説得した話

ここが一番みんなに聞かれるところなので、正直に書きます。

最初はあっさり反対されました

「NISAやってみたいんだけど」って話した時の夫の反応は、

「は?なんで?今の貯金じゃダメなの?損したらどうすんの」

でした笑。予想はしてたけど、やっぱりへこみますよね…。

公務員って安定が一番って価値観が強いのか、夫はリスクに対してものすごく慎重なタイプで。「投資=ギャンブル」みたいなイメージがあったみたいです。

私がやったこと

まず「損するリスクがある」を自分から言った

「確かに元本割れする可能性はゼロじゃない。でも20年間積み続けた人で損した人はデータ上ほぼいないんだって」

最初に弱点を自分から出したら、なんか夫の警戒心がちょっと下がった感じがしました。

「貯金してるだけでもリスクがある」話をした

「銀行の金利って今0.02%なんだよ。でも物価は毎年2%くらい上がってる。何もしなくても実質お金の価値って下がってるんだよね」

これが一番刺さったみたいで、夫が少し黙って考え始めました。

「月5,000円・1年だけ」に絞った

「ずっとやりたい」じゃなくて「1年だけ試させて。5,000円なら全部なくなっても生活に関係ないでしょ」って言ったら、「…まあそれくらいなら」ってなりました。

金額と期間を小さく絞ったのが効いたと思います。

今は?

1年後に運用画面を見せたら「ふーん、増えてるじゃん。続けていいよ」って言ってくれました。

それだけ笑。でもその一言がめちゃくちゃ嬉しかったです。

私の実際の設定内容

証券会社は楽天証券にしました

転勤族なので、店舗に行かなくてもネットで全部できるところを選びたくて。楽天証券は楽天カードで積立するとポイントが貯まるのもお得で、今のところ使いやすいです。

(SBI証券も同じくらいおすすめです。どちらでも大丈夫!)

銘柄は1本だけ

eMAXIS Slim 全世界株式(通称:オルカン)1本だけ買ってます。

理由はシンプルで、「考えたくないから」。育児してたら毎月銘柄を選んでる余裕なんてないし、世界中の株に分散できるこれ1本でいいかなと。難しいことは何も考えてないです笑。

積立金額の推移

| 時期 | 月の積立額 | メモ |

|---|---|---|

| 2021年(旧NISA 1年目) | 5,000円 | おそるおそるスタート |

| 2022年(旧NISA 2年目) | 33,333円に増額 | 旧NISA満額へ。ロシア・ウクライナで一時マイナス |

| 2023年(旧NISA 3年目) | 33,333円継続 | 含み益が回復し始めた |

| 2024年〜現在(新NISA) | 50,000円 | 新NISA移行を機に増額 |

最初は「月5,000円でも意味あるのかな…」って半信半疑だったんですが、コツコツ続けて段階的に増額し、今は月5万円まで来ました。固定費の見直しと夫の理解が進んだおかげです。

1年後どうなったか

1年でびっくりするほど増えたわけじゃないです。正直に言います笑。

でも「お金が少しずつ育ってる」感覚は銀行口座とは全然違って、NISA口座を開くのが毎月ちょっと楽しみになりました。子どもたちのために何かできてる気がして、それだけでも始めてよかったなって。

途中、含み損になった月もありました。スマホを開くのが怖い時期もあった笑。でも積立はやめなかった。難しいことを考えたわけじゃなくて、「ここでやめたら負けな気がする」っていう謎のプライドです笑。

最後に

転勤族の専業主婦って、自分でコントロールできないことが本当に多い。住む場所も、働ける環境も、子どもの友達関係も、全部夫の辞令次第。

でもNISAだけは、どこに引っ越しても続けられる自分だけのものです。転勤しても口座はついてくる。それが思ってたより心強かったです。

月5,000円でいい。まず口座を開くだけでいい。

「全部理解してから始めよう」って思ってると、私みたいに何年も動けなくなるので笑。とりあえず口座だけ作っちゃうのが一番の近道だと思います。

私が使っている証券口座

楽天証券(私のメイン口座)

[楽天証券の公式サイトはこちら](#) ※アフィリエイトリンク

SBI証券(迷ったらこちらも)

[SBI証券の公式サイトはこちら](#) ※アフィリエイトリンク

📖 月5,000円→5万円に増やした全ステップを見たい方へ

NISA口座の開設から積立設定・暴落時の乗り越え方まで、転勤4回・含み益136万円のまなが実践したロードマップをまとめています。

よくある質問(Q&A)

📚 あわせて読みたい

📩 無料メルマガ登録

転勤族ママの節約・NISA実績を毎月お届け

登録者限定で「NISAスタートガイド」をプレゼント中🎁

※いつでも解除できます。スパムメールは送りません。

家計の仕組みを整えたい方は、こちらも参考にどうぞ👇

転勤族の家計管理テンプレート【無料公開】

📚 あわせて読みたい記事

💳 楽天カードを持っていない方はこちら

年会費永年無料。申し込みは最短5分・メールアドレスだけでOK。楽天証券でのNISA積立でポイントが毎月もらえます。

※本リンクはアフィリエイトリンクです

💰 まずは無料で口座開設してみませんか?

スマホで完結・約30分・完全無料。積立を始めなくても開設だけでOK!

※本リンクはアフィリエイトリンクです。TGアフィリエイト審査通過後に実URLへ変更予定。

【免責事項】

本記事は情報提供を目的としており、特定の金融商品・証券会社への投資を推奨するものではありません。投資にはリスクが伴い、元本が保証されるものではありません。税制・制度に関する情報は記事執筆時点のものであり、最新情報は各公式サイトをご確認ください。投資の最終判断はご自身の責任においてお願いします。本記事にはアフィリエイトリンクが含まれます。

コメント